җЕӢаӮЙӮВӮўӮД

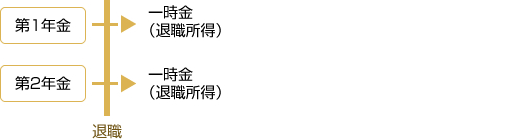

Ғi1ҒjҲкҺһӢаӮЙӮ©Ӯ©ӮйҗЕӢа

ҠоӢаӮ©ӮзҺуӮҜҺжӮйҲкҺһӢаӮНҒu‘ЮҗEҸҠ“ҫҒvҒAӮЬӮҪӮНҒuҲкҺһҸҠ“ҫҒvӮЙӮИӮиӮЬӮ·ҒB

ҒiҲкҺһӢаӮр‘I‘рӮөӮҪӮЖӮ«ӮМҺһҠъӮвҺуҺжҸуӢөӮЙүһӮ¶ӮДҢҲӮЬӮиӮЬӮ·Ғj

Ғu‘ЮҗEҸҠ“ҫҒvӮЖӮИӮйҸкҚҮ

- ҲкҺһӢаӮр‘I‘рӮөӮҪӮЖӮ«ӮЙҠоӢаӮ©ӮзҺуӢӢ’ҶӮМ”NӢаӮӘӮИӮўҸкҚҮҒAҲкҺһӢаӮНҒu‘ЮҗEҸҠ“ҫҒvӮЖӮИӮиӮЬӮ·ҒB

- ҲкҺһӢаҚЩ’иҗҝӢҒҺһӮЙ’сҸoӮ·ӮйҒu‘ЮҗEҸҠ“ҫӮМҺуӢӢӮЙҠЦӮ·Ӯйҗ\ҚҗҸ‘ҒvӮМ“а—eӮЙҠоӮГӮӯҢ№җт’ҘҺы

ҒiҸZ–ҜҗЕӮМ“Б•К’ҘҺыӮрҠЬӮЮҒjӮрҺАҺ{ӮөӮҪӮӨӮҰӮЕҲкҺһӢаӮрҺxӢӢӮөӮЬӮ·ҒB

- Ҡо–{“IӮЙҠm’иҗ\ҚҗӮМ•K—vӮНӮ ӮиӮЬӮ№ӮсҒB

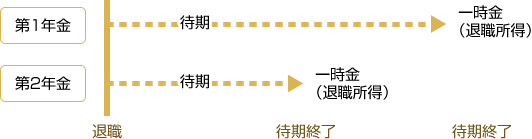

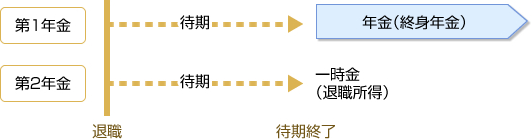

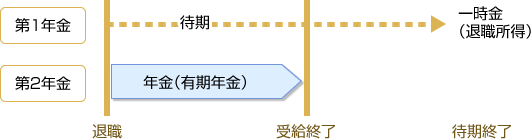

‘ЮҗEҺһӮЙӮ»ӮкӮјӮкҲкҺһӢаӮр‘I‘рӮөӮҪҸкҚҮ

ҒiҲИүәӮНҒA‘ТҠъҠъҠФӮр“ҘӮЬӮҰӮҪҺжӮиҲөӮўӮЕӮ·ҒBҒj

‘ТҠъҸI—№ҺһӮЙӮ»ӮкӮјӮкҲкҺһӢаӮр‘I‘рӮөӮҪҸкҚҮ

‘ТҠъҸI—№ҢгҒA“ҜҺһӮЙ”NӢаҒAҲкҺһӢаӮр‘I‘рӮөӮҪҸкҚҮ

Ҳк•ыӮМ”NӢаӮрҺуӢӢҸI—№ҢгӮЙҒA‘ТҠъ’ҶӮМ”NӢаӮрҲкҺһӢа‘I‘рӮөӮҪҸкҚҮ

- *

- ҢoүЯ•ЫҸб”NӢа“ҷӮЙӮВӮўӮДӮаҒAҸгӢLғpғ^Ғ[ғ“ӮМ‘gӮЭҚҮӮнӮ№ӮЖ“ҜӮ¶ӮЕӮ·ҒB

—ҜҲУ“_ҒF‘ЮҗEҺһӮЙүпҺРӮвҠоӢаӮ©Ӯз”ӯҚsӮіӮкӮҪҒu‘ЮҗEҸҠ“ҫӮМҢ№җт’ҘҺы•[Ғ@“Б•К’ҘҺы•[ҒvӮНҲкҺһӢаӮрҗҝӢҒӮ·ӮйҚЫӮЙҒu‘ЮҗEҸҠ“ҫӮМҺуӢӢӮЙҠЦӮ·Ӯйҗ\ҚҗҸ‘ҒvӮЦӮМ“Y•tҸ‘—ЮӮЖӮөӮД•K—vӮЙӮИӮиӮЬӮ·ӮМӮЕҒA‘еҗШӮЙ•ЫҠЗӮөӮДӮЁӮўӮДӮӯӮҫӮіӮўҒB

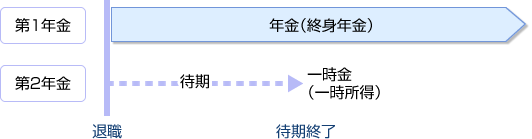

ҒuҲкҺһҸҠ“ҫҒvӮЖӮИӮйҸкҚҮ

- ҲкҺһӢаӮр‘I‘рӮ·ӮйӮЖӮ«ӮЙҠоӢаӮ©ӮзҺуӢӢ’ҶӮМ”NӢаӮӘӮ ӮйҸкҚҮӮНҒAҲкҺһӢаӮНҒuҲкҺһҸҠ“ҫҒvӮЖӮИӮиӮЬӮ·ҒB

- ҲкҺһӢаҠzӮ©ӮзӮМҢ№җт’ҘҺыӮНӮ ӮиӮЬӮ№ӮсҒB

- ҲкҺһӢаӮМ“Б•КҚTҸңҠzӮН50–ңү~ӮЕӮ·ӮМӮЕҒA‘јӮМҲкҺһҸҠ“ҫӮЖӮМҚҮҢvӢаҠzӮӘ50–ңү~Ӯр’ҙӮҰӮҪҸкҚҮӮНҒAҠm’иҗ\ҚҗӮрӮ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒB

Ҳк•ыӮМ”NӢаӮр

ҺуӢӢ’ҶӮЙҒA

‘ТҠъ’ҶӮМ”NӢаӮр

ҲкҺһӢа‘I‘рӮөӮҪҸкҚҮ

- *

- ҢoүЯ•ЫҸб”NӢа“ҷӮЙӮВӮўӮДӮаҒAҸгӢLғpғ^Ғ[ғ“ӮМ‘gӮЭҚҮӮнӮ№ӮЖ“ҜӮ¶ӮЕӮ·ҒB

Ғi2Ғj”NӢаӮЙӮ©Ӯ©ӮйҗЕӢа

- ҠоӢаӮМ”NӢаӮНҒAҸҠ“ҫҗЕ–@ҸгӮМҒuҺGҸҠ“ҫҒvӮЙ•Ә—ЮӮіӮкүЫҗЕӮМ‘ОҸЫӮЖӮИӮиӮЬӮ·ҒB

- 2013”NҒ`2037”NӮМҠъҠФӮНҒAҸ]‘OӮМҸҠ“ҫҗЕҒi7.5%ҒjӮЙ“•ңӢ»“Б•КҸҠ“ҫҗЕҒi2.1%Ғj”ӮрҸжӮ¶ӮҪҒA7.6575%ӮМ’ҘҺы—ҰӮЕҒA”NӢаҺxӢӢҠzӮ©ӮзҢ№җт’ҘҺыӮрҚsӮўӮЬӮ·ҒB

- *

- җЕ—ҰӮНҚЎҢг•ПҚXӮіӮкӮйӮұӮЖӮӘӮ ӮиӮЬӮ·ҒB

Ҡm’иҗ\ҚҗӮЙӮВӮўӮД

- –Ҳ”N1ҢҺүәҸ{ӮІӮлӮЙҒAҠоӢаӮ©Ӯз‘O”N•ӘӮМҒuҢц“I”NӢа“ҷӮМҢ№җт’ҘҺы•[ҒvӮр••Ҹ‘ӮЕ—X‘—ӮўӮҪӮөӮЬӮ·ҒB

ҸZҸҠ’nӮМҗЕ–ұҸҗ“ҷӮЕҠm’иҗ\ҚҗӮөӮДӮӯӮҫӮіӮўҒBҒuҢц“I”NӢа“ҷӮМҢ№җт’ҘҺы•[ҒvӮМҢ©•ыҒAӮжӮӯӮ ӮйҺҝ–вӮНӮұӮҝӮзӮрӮІ——ӮӯӮҫӮіӮўҒB

ҒҘҢц“I”NӢа“ҷӮМҢ№җт’ҘҺы•[ӮМҚД”ӯҚsӮрҠу–]Ӯ·ӮйҸкҚҮ

Ңц“I”NӢа“ҷӮМҢ№җт’ҘҺы•[ӮМҚД”ӯҚsӮрҠу–]Ӯ·ӮйҸкҚҮ

| Һи‘ұӮ«•ы–@ |

ғCғ“ғ^Ғ[ғlғbғgӮЕӮЁҺи‘ұӮрӮіӮкӮй•ыӮНүәӮМғ{ғ^ғ“ӮрғNғҠғbғNӮөӮДӮӯӮҫӮіӮўҒB

“НҸo—pҺҶӮЕҺи‘ұӮ«ӮрӮіӮкӮҪӮў•ыӮНүәӮМPDFғtғ@ғCғӢӮрғ_ғEғ“ғҚҒ[ғhӮөӮДӮўӮҪӮҫӮ«ҒA•K—vҺ–ҚҖӮрӢL“ьӮМӮӨӮҰҒA“–ҠоӢаӮЙ—X‘—ӮӯӮҫӮіӮўҒBғ_ғEғ“ғҚҒ[ғhӮӘӮЕӮ«ӮИӮўҸкҚҮӮНҒA—X‘—ӮөӮЬӮ·ӮМӮЕ“–ҠоӢаӮЬӮЕӮІҳA—ҚӮӯӮҫӮіӮўҒB

”NӢаҸШҸ‘ҒEҢ№җт’ҘҺы•[“ҷҚД”ӯҚsҲЛ—ҠҸ‘

|

- 2011”N•ӘӮ©ӮзҒuҢц“I”NӢа“ҷӮМ1”NҠФӮМҺы“ьҠzӮӘ400–ңү~ҲИүәӮМҸкҚҮҒvӮ©ӮВҒuҢц“I”NӢа“ҷҲИҠOӮМ1”NҠФӮМҸҠ“ҫӢаҠzӮӘ20–ңү~ҲИүәӮМҸкҚҮҒvӮНҒAҠm’иҗ\ҚҗҸ‘ӮМ’сҸoӮӘ•s—vӮЖӮИӮиӮЬӮөӮҪҒBӮҪӮҫӮөҒAҠТ•tҗ\ҚҗҒiҗЕӢаӮӘ–ЯӮй•ыҒjӮрҺАҺ{Ӯ·ӮйҸкҚҮӮНҠm’иҗ\ҚҗҸ‘ӮМ’сҸoӮӘ•K—vӮЕӮ·ҒB

ҒҰҸЪӮөӮӯӮНҗЕ–ұҸҗӮЙӮІ‘Ҡ’kӮӯӮҫӮіӮўҒB

ҒЎҠm’иҗ\ҚҗӮМҠT—v

җ\ҚҗҠъҠФ

җ\Қҗҗж

- ҸZҸҠ’nӮМҗЕ–ұҸҗ

ҒiҠJ’ЎҺһҠФҒ^ҢҺҒ`ӢаҒ@ҢЯ‘O8Һһ30•ӘҒ`ҢЯҢг5ҺһҒj

ҒҰҗ\ҚҗҸ‘ӮМ’сҸoӮНҒA—X‘—ҒAғCғ“ғ^Ғ[ғlғbғg(e-Tax)ӮЕӮаүВ”\ӮЕӮ·ҒB

e-TaxӮЙӮВӮўӮДӮНҒAүәӢLӮМғҠғ“ғNҗжӮжӮи’јҗЪӮЁ–вҚҮӮ№ӮӯӮҫӮіӮўҒB

—ҜҲУ“_

ҸZ–ҜҗЕӮЙӮВӮўӮД

- “–ҠоӢаӮЕӮН”NӢаӮЙӮ©Ӯ©ӮйҸZ–ҜҗЕӮМ’ҘҺыӮНҚsӮБӮДӮЁӮиӮЬӮ№ӮсӮМӮЕҒA”[•t•ы–@ӮЙӮВӮўӮДӮНҒAҸZҸҠ’nӮМҺ©ҺЎ‘М(ҺsӢж’¬‘әҒjӮвӮЁӢОӮЯӮіӮкӮДӮўӮй•ыӮНӢО–ұҗжӮЙӮІ‘Ҡ’kӮӯӮҫӮіӮўҒB

- җЕ–ұҸҗ“ҷӮЕҠm’иҗ\ҚҗӮрӮіӮкӮИӮ©ӮБӮҪҸкҚҮӮНҒAҺ©ҺЎ‘М(ҺsӢж’¬‘әҒjӮЙ‘ОӮ·Ӯйҗ\ҚҗӮӘ•K—vӮИҸкҚҮӮӘӮ ӮиӮЬӮ·ӮМӮЕҒAҸЪҚЧӮНҸZҸҠ’nӮМҺ©ҺЎ‘МҒiҺsӢж’¬‘әҒjӮЙӮЁ–вӮўҚҮӮнӮ№ӮӯӮҫӮіӮўҒB

ҒЎҠCҠOӢҸҸZҺТӮМ”NӢаӮМүЫҗЕӮЙӮВӮўӮД

- ҠCҠOӮЙӢҸҸZӮіӮкӮДӮўӮй•ыӮНҒAүЫҗЕӮМҺжҲөӮўӮӘҲЩӮИӮиӮЬӮ·ҒBҸЪӮөӮӯӮНӮұӮҝӮзӮрӮІ——ӮӯӮҫӮіӮўҒB